Официальные группы Администрации Кринично- Лугского сельского поселения

Местные налоги

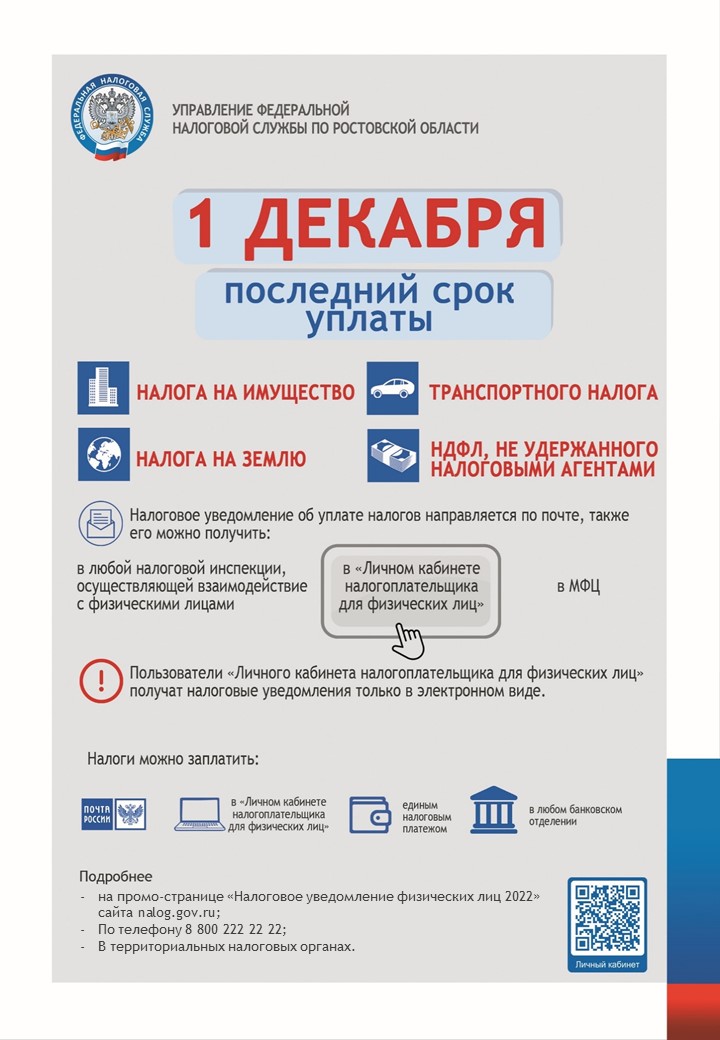

2 декабря 2019 года - срок уплаты имущественных налогов физических лиц

Информационный материал для проведения информационной кампании по тематике исполнения налоговых уведомлений, направленных в 2019 г.

Платим налог на имущество. Почему теперь так?

Изменения к НК РФ в связи с вступлением в силу Федерального закона № 63-ФЗ от 15.04.2019 - буклет

Изменения к НК РФ в связи с вступлением в силу Федерального закона № 63-ФЗ от 15.04.2019 - памятка

Уважаемые жители Кринично-Лугского сельского поселения!

Во избежание образования задолженности по уплате налогов и роста пени, просим обратиться к инспектору по прогнозированию доходов и налогам- Харченко Елене Валерьевне для выдачи квитанций по уплате имущественного, транспортного, земельного налогов

С уважением администрация Кринично-Лугского сельского поселения

ПАМЯТКА ПО НАЛОГУ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ ИСХОДЯ ИЗ КАДАСТРОВОЙ СТОИМОСТИ ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ

Информация налогоплательщикам.

Уважаемые налогоплательщики-жители Кринично-Лугского сельского поселения.

Налоги оплаченные Вами, формируют бюджет Нашего с Вами сельского поселения.

Только при полном бюджете возможно обеспечить процветание, чистоту и благоустройство территории сельского поселения.

Если Вы получили налоговые уведомления от представителя Администрации поселения, просим Вас незамедлительно устранить недоимку в течение 10 дней или (в случаи уплаты) предоставить ксерокопию квитанции об оплате в Администрацию Кринично-Лугского сельского поселения.

Также узнать свою задолженность и получить платежный документ со всеми реквизитами по налогу на имущество физических лиц, транспортному и земельному налогу налогоплательщики могут, не выходя из дома, зайдя на сайт ФНС России http://www.nalog.ru/

Кликнув компьютерной мышью на баннер с одноименным названием и заполнив обязательные реквизиты (Фамилия, Имя, Отчество, ИНН) физические лица смогут:

- посмотреть сведения о своей задолженности по налогам и пени, которая числится за ним на текущий момент либо об ее отсутствии;

- посмотреть и вывести на печать платежные документы (ПД) для уплаты имеющейся задолженности.

Если у Вас обнаружена задолженность и Вы согласны с ней, можно сформировать квитанции формы ПД, по которым перечислить в бюджет денежные средства в любом отделении банка. В квитанциях все обязательные реквизиты уже заполнены. Данный сервис полезен всем налогоплательщикам – физическим лицам разных регионов России, где сервис уже работает.

Оплатить налог по распечатанной квитанции можно в любом отделении банка. Так как реквизиты для перечисления денег в квитанции уже заполнены, Вы можете быть уверены: они поступят по назначению в соответствующий налоговый орган и будут зачтены в соответствующий бюджет.

Если по каким либо причинам Вы не согласны с тем результатом, который получили, воспользовавшись сервисом, вы можете обратиться в налоговую инспекцию по месту регистрации (прописки) для проведения сверки или уточнения данных.

Информация о задолженностях обновляется еженедельно.

.

Администрация Кринично-Лугского сельского поселения.

_____________________________________________________________

Срок уплаты имущественных налогов физическими лицами.

Законодательством Российской Федерации установлен срок уплаты имущественных налогов физическими лицами - не позднее 1 декабря года, следующего за истекшим налоговым периодом, начиная с 2016 года.

Исполнить обязанность по уплате налога на имущество физических лиц, транспортного и земельного налогов за 2015 год налогоплательщики обязаны в срок не позднее 1 декабря 2016 года на основании единого налогового уведомления, направленного налоговыми органами.

В случае неуплаты налога, начиная со 2 декабря, за каждый день просрочки неплательщику начисляется пеня – поэтому подумать об уплате налогов необходимо заблаговременно.

Оплату налогов физические лица могут произвести через банкоматы, в отделениях ФГУП «Почта России», в региональных отделениях банков России, через Интернет.

В случае неполучения единого налогового уведомления, необходимо обратиться в налоговую инспекцию по месту жительства.

Начиная с 1 января 2015 года, в случае неполучения единого налогового уведомления, физические лица обязаны представить в налоговые органы сведения об имеющихся объектах недвижимого имущества и (или) транспортных средствах.

Заявить о наличии объектов налогообложения, в отношении которых имущественный налог не уплачивался, необходимо до 1 января 2017 года. По истечении указанного переходного периода исчисление налогов в отношении этих объектов будет производиться за три предыдущих года, а также будет взиматься штраф за непредставление соответствующих сведений в размере 20 процентов от неуплаченной суммы налога.

Подробную информацию по уплате налогов можно узнать, воспользовавшись электронным сервисом ФНС России www.nalog.ru «Справочная информация о ставках и льготах по имущественным налогам» либо в налоговом уведомлении, направленном налоговыми органами физическим лицам.